くりっく株365(CFD)と税金

くりっく株365(CFD)で利益が出たら税金がかかります。

ここでは、くりっく株365(CFD)の税金(一般的な個人投資家のケース)について解説いたします。

まず、所得の区分と課税方式についてです。

所得の区分

くりっく株365(取引所CFD)は、他の店頭CFDやFX取引、金融デリバティブ取引、商品先物取引と同様に個人のお客様の場合、一般的には雑所得(又は事業所得)となります。

課税方法

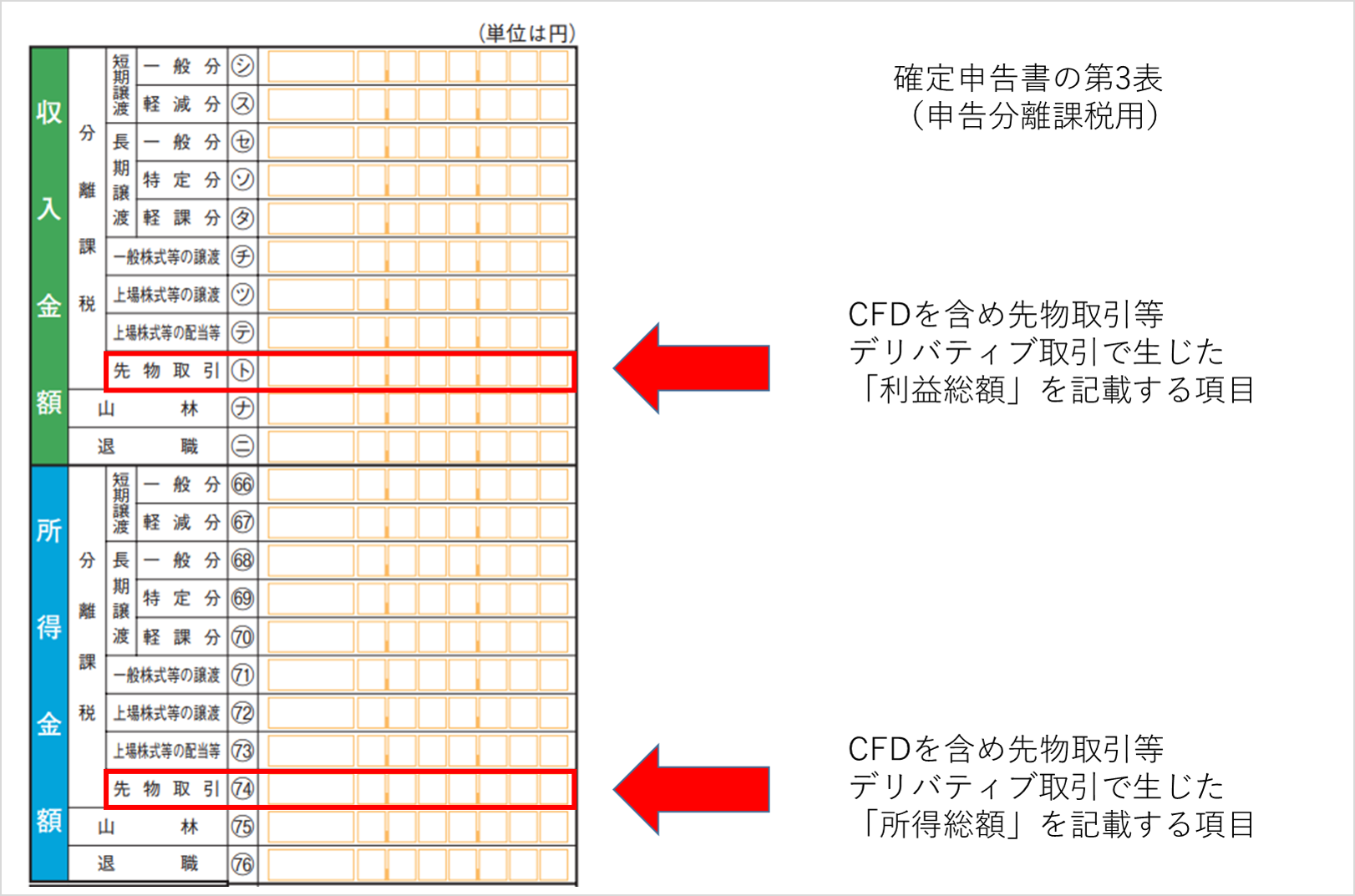

課税方法は、申告分離課税です。

申告分離課税とは、給与所得などの課税方式となる総合課税と異なり、確定「申告」が必要で、且つ、総合課税となる他の所得とは「分離」して税率を計算するという意味合いです。

税率

税率は、一律20.315%で、その内訳は所得税が15パーセント、復興特別所得税が0.315%、住民税が5パーセントです。

利益

具体的な利益とは、個人の場合には次のとおりです。

年間(1月1日から12月31日まで)の決済損益(収入)から手数料などの必要経費を引いた金額(所得)

この「決済損益」とは、くりっく株365の場合、ポジションを決済して発生した、「売買差損益」と「金利・配当相当額」の総合計となります。

※くりっく株365で、未決済のポジションに付与されている未実現の金利・配当相当額は計算対象外です。

年間の定義

会社によって作成してもらえる年間損益計算書が若干異なる場合があります。

年間の定義 「取引日」か「暦日」か?

1月1日から12月31日までというのは、「取引日」と「暦日」とで違う結果になります。

例えば、くりっく株365で「取引日」の12月31日とは、12月31日の午前8:30から1月1日の午前6:00です。

一方、「暦日」となると、12月31日は文字通り12月31日午後11時59分59秒までとなります。

それでは、フジトミ証券の場合はどうかというと、取引日ベースで計算しています。

※会社により異なりますが、一般的には「取引日ベース」を採用している会社が多いようです。

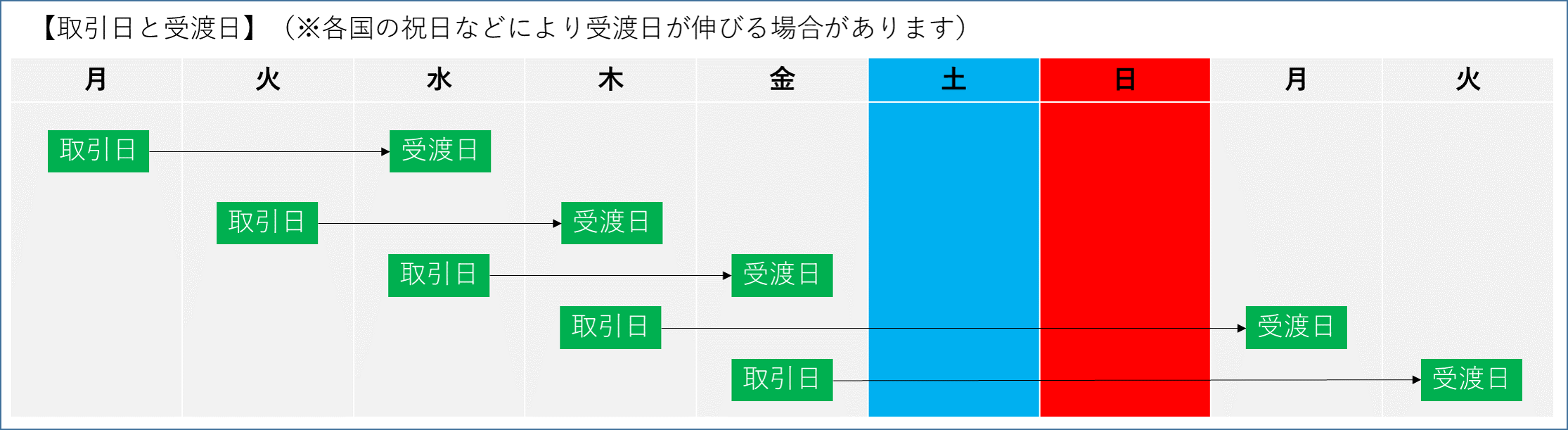

年間の定義2 「取引した日」か「損益の口座反映日(受け渡し日、権利落ち日)」か?

くりっく株365では、ある銘柄を決済して生じた損益は、一般的に「取引した日」の「t+2(主に2営業日後)」に口座に反映します。

わかりやすく言えば、取引した日に損益は確定するのですが、その損益が口座に反映する日が異なるという事です。

例えば、くりっく株365で「取引日」の2022年12月30日に取引した場合、この取引で確定した損益は、2023年1月5日に口座に反映します。

この「取引した日」を基準にするか、「損益の口座反映日」(所謂、受け渡し日、権利落ち日)を基準にするかで、年間の定義が異なります。

これも会社により異なりますが、フジトミ証券のくりっく株365では、シンプルでわかりやすい「取引した日」を基準にしています。

※他社のくりっく株365については、他社のお問い合わせ窓口等でご確認ください。

※店頭CFDの場合は、受け渡し日(権利落ち日)自体も「t+2」ではない会社もあるため、各社のお取引ルールをしっかりご確認ください。

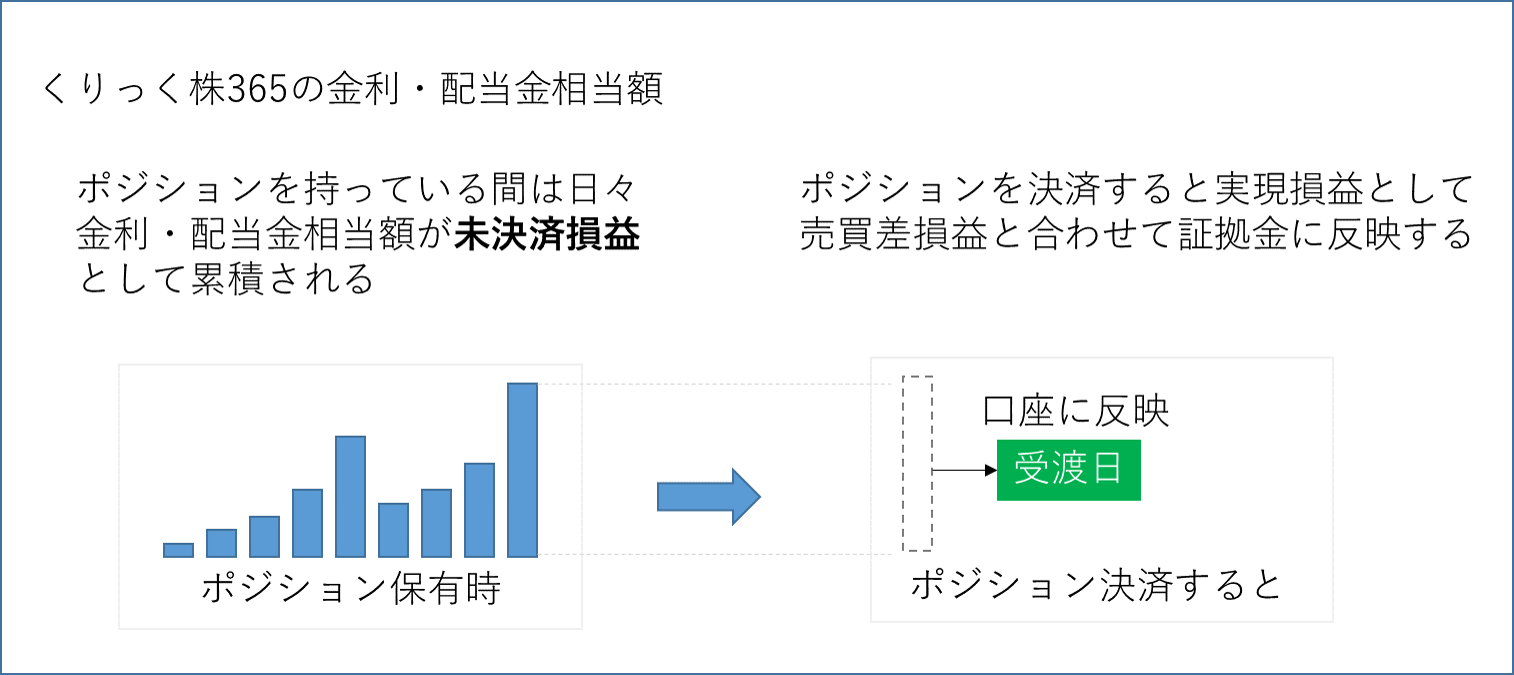

決済損益のイメージ

くりっく株365の場合 くりっく株365の決済損益とは、売買差損益と決済して実現した金利・配当相当額の合計となります。言い換えれば、くりっく株365ではポジションを決済しなければ、金利・配当相当額も決済損益になりません。

くりっく株365決済損益のイメージ

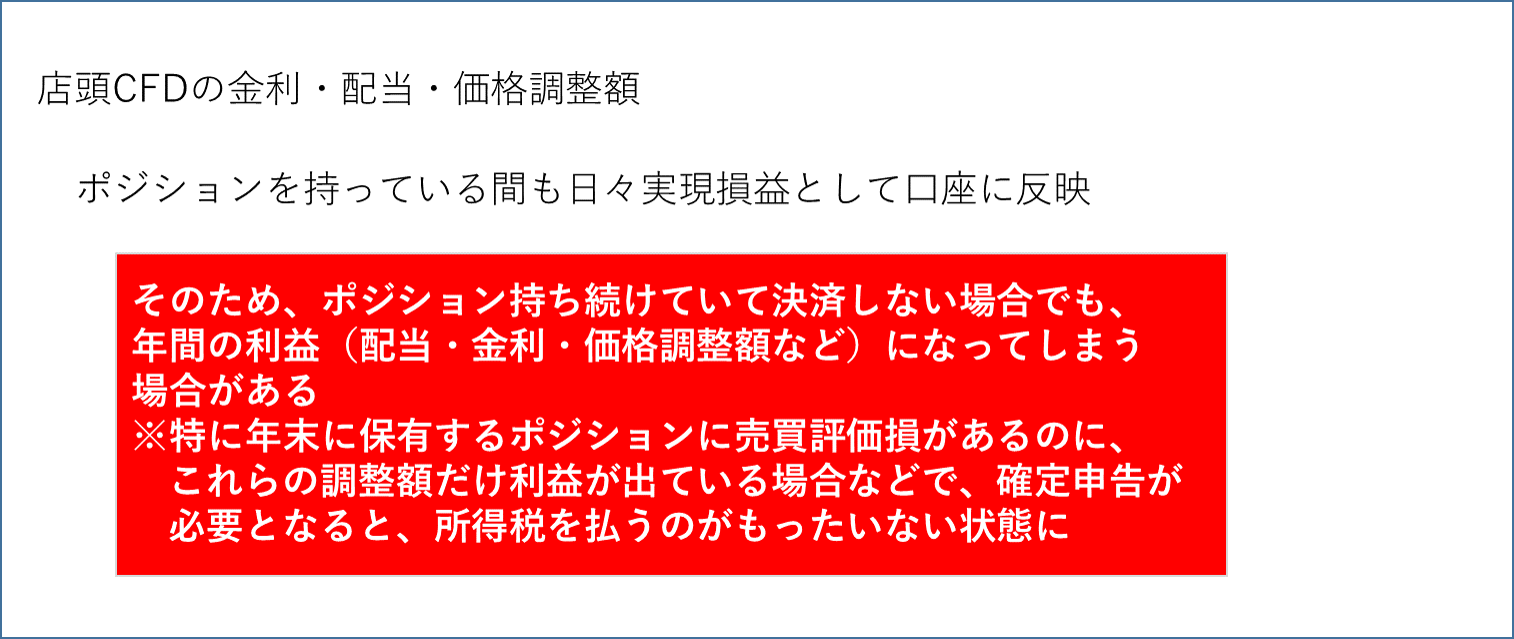

一方、店頭CFDの場合、多くの店頭CFD会社では、金利調整額・配当調整額・価格調整額などが日々証拠金から加減算されています。わかりやすく言えば、ポジションを持っているだけで、日々損益が生じてしまっているという事です。

したがって、店頭CFDの場合で要注意なのは、未決済ポジションに付与される「金利調整額・配当調整額・価格調整額」が日々口座に反映されている場合(実現損益として預けてある金額に計上している場合)は、課税対象になるということです。

店頭CFDの場合の決済損益のイメージ

ポジションを保有しているだけで、その年は一切ポジションを決済しなかったが、金利・配当・価格調整額で利益が生じているケース。このような場合、店頭CFDでは、基本的には確定申告が必要です。

以上、くりっく株365(CFD)と店頭CFDでは、金利や配当等の損益が実現するタイミングが異なる場合があり注意が必要です。

※くりっく株365は、ポジションを決済しなければ課税される損益は生じないと覚えておきましょう。

※店頭CFDは、会社によってルールが異なりますが、多くの会社がポジションを決済しなくても各調整額が損益となります。詳細は各店頭CFD会社にお問い合わせください。

手数料だけじゃない!(必要経費について)

必要経費とは、手数料や取引に係る必要経費のことです。

実は、現株の取引とは異なり、くりっく株365(CFD)の場合は税法上、手数料以外にもその他の必要経費を計上することができるとされています。

具体的には、CFDの取引を取引するために参加した投資セミナーのセミナー参加費(交通費含む)やCFD取引をおこなうために購入した書籍代などで、その他CFDの必要経費であることを説明できるものであれば、パソコンやスマホ、通信費なども必要経費として計上することが可能です。

ただし、パソコンやスマホなどの場合、CFDの取引以外の使用も考えられるので、取引に利用した時間とそれ以外に利用した時間などで按分し経費計上する必要があり、按分の方法についても説明できる根拠が必要です。

なお、手数料以外の必要経費が、経費として認められるかどうかは、最寄りの税務署や税理士にご相談ください。

内部通算について

くりっく株365も店頭CFDも、FX取引も、はたまた日経先物などの金融デリバティブ取引や商品取引もその利益は、先物取引に係る雑所得(又は事業所得)として区分されています。そのため、これらの取引の損益を全て通算することができます。

具体的には、ある1年間の損益がくりっく株365が+50万円だったとしても、FX取引で-50万円なのであれば、内部通算して先物取引における雑所得の合計は、0円になります。

以上、今回は、くりっく株365を中心としたCFDの税金についてとなります。ここでお伝えしたとおり取引所CFDか店頭CFDかにより、課税される損益の対象が異なります。また、年間損益計算書の算出ルールも各社様々です。

こういった点については、取引される会社の算出方法を確認しておく必要があります。

また、必要経費については、直接取引に関係することが説明できる経費があるなら、しっかりと経費計上しておきましょう。

最後に、複数の会社で取引されている場合は、利益から損失を相殺できるので、内部通算をおこないましょう。

サラリーマンの方へ

1つの事業者からの給与所得しかなく、年間の所得の合計が2000万円以下で、年末調整をおこなっている場合、給与所得以外の所得の合計が20万円以下なら確定申告をする必要はありません。

これを申告不要と言います。

間違ってはいけないのは、あくまでも給与所得者であること、2つ以上の事業者から給与を得ていないこと、年間の所得の合計が2,000円超ではないこと、年末調整をおこなっていることで、その他、確定申告をする必要が無い場合です。

医療費控除などで確定申告をおこなう場合は、それ以外の条件を満たしていて給与所得以外の所得の合計が20万円以下でもちゃんと申告する必要があります。

▼関連記事

先物取引に係る雑所得等の課税の特例

お問い合わせ