2015.12.25掲載

皆さん、こんにちは、小次郎講師です。

皆さん、こんにちは、小次郎講師です。

助手のムサシです。

★[小次郎講師]★

本日は複利運用の話3回目。

☆[ムサシ]☆

だんだんレベルが上がってきました。

★[小次郎講師]★

宿題はやってきたかな?

☆[ムサシ]☆

あれから夜も眠れないくらい考えたのですが、・・・わからなかったです。難しいです。

★[小次郎講師]★

では当分、トレードをする資格なし。この複利の落とし穴を理解しない限り、安定した勝ち組にはなれない。

☆[ムサシ]☆

それくらい重要なんですね。お願いします。是非、教えてください。

★[小次郎講師]★

しょうがない。しっかりと理解するように。

☆[ムサシ]☆

はい。

【1、複利運用の魅力】

★[小次郎講師]★

ムサシ君、前々回、複利運用の素晴らしさを勉強した。

☆[ムサシ]☆

勉強しました。100万円を36%複利で運用すると30年で100億になるという話でした。びっくりです。

★[小次郎講師]★

もちろん、実際には税金があるので正確に100億円になるという話ではない。また年間36%なら簡単に稼げると言っているわけでもない。勘違いしないでほしい。ここで伝えたいことの1番は、複利運用こそが資産を作る一番の近道ということ。それだけだ。

☆[ムサシ]☆

わかりました。複利って凄いですね。

★[小次郎講師]★

投資金を何倍にしようが何十倍にしようが、勝ったり負けたりしている投資家には資産家と言えるほどの資産を作ることは不可能だ。ところが、安定的に利益を上げて複利で運用している投資家は気がつけば資産家になっている。

☆[ムサシ]☆

資金が増えるかどうかのポイントは複利を使えるかどうかなんですね。ところで、今回の例では1年複利ということでしたが、複利には半年複利、1月複利、もっと短い複利もありますよね?どの複利が一番有利なんですか?

★[小次郎講師]★

そこがポイント。教科書的な答えをすれば、1年複利より半年複利の方が有利、半年複利より1ヶ月複利の方が有利ということになる。しかし、それには気を付けるべきポイントがある。

☆[ムサシ]☆

ポイント?

★[小次郎講師]★

そうだ。そのポイントを話す前に前回の宿題の話に移りたい。

【2、複利運用の落とし穴】

★[小次郎講師]★

ムサシ君、複利運用とはどういうことを言うのかな?

☆[ムサシ]☆

今さらですか?

★[小次郎講師]★

今さらでも大事なことは何度でも確認するぞ。

☆[ムサシ]☆

利益が出たら、その利益金も元金に組み込んで投資をして、さらに増やすというのが複利運用ですよね?

★[小次郎講師]★

そうだね。元金100万円で投資をして、36万円利益が出たら、翌年は136万円を投資金として投資をするという考え方。しかし、投資は損することもあるぞ。損をしたらどうする?

☆[ムサシ]☆

どうするって?損したら投資金は減りますよ。どうしようもないです。

★[小次郎講師]★

だね。とすると利益が出たら投資用資金は増える、損失が出たら投資用資金は減る。こういう投資の仕方を複利的運用と呼ぶ。

☆[ムサシ]☆

複利的?

★[小次郎講師]★

通常の複利は年36%とか、安定的に毎年利益が上がっていて、それを組み入れていくというのが複利。ところが途中にマイナスの年があるのであればそれは複利とは本来言えない。

☆[ムサシ]☆

そうですね。

★[小次郎講師]★

単利というのは儲かっても損しても100万円なら100万円、1000万なら1000万の資金で投資をするということ。これは損が出たとき、現実的には難しい。

☆[ムサシ]☆

1000万円で投資をして、初年度300万損をしました。とするとどこかから300万借りてこないと翌年また1000万の投資は出来ないですからね。

★[小次郎講師]★

とすると投資は必然的に、儲かったら投資用資金は増える、損したら投資用資金は減るということになる。

☆[ムサシ]☆

ですね。

★[小次郎講師]★

これを…

・・・

・・・

・・・

続きはFITSお客様用バックナンバーページよりPDFでご覧ください。

「小次郎講師レポートバックナンバー」ページへ

(ページパスワードはFITSログイン後のお知らせ画面に記載しています)

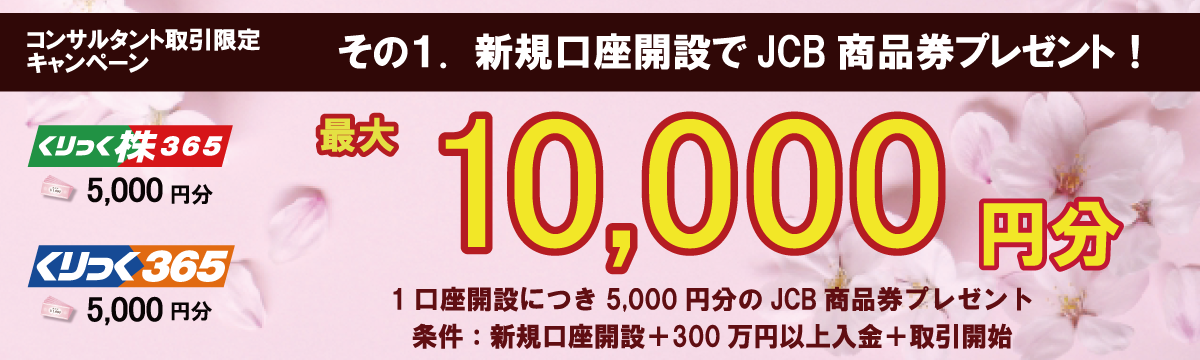

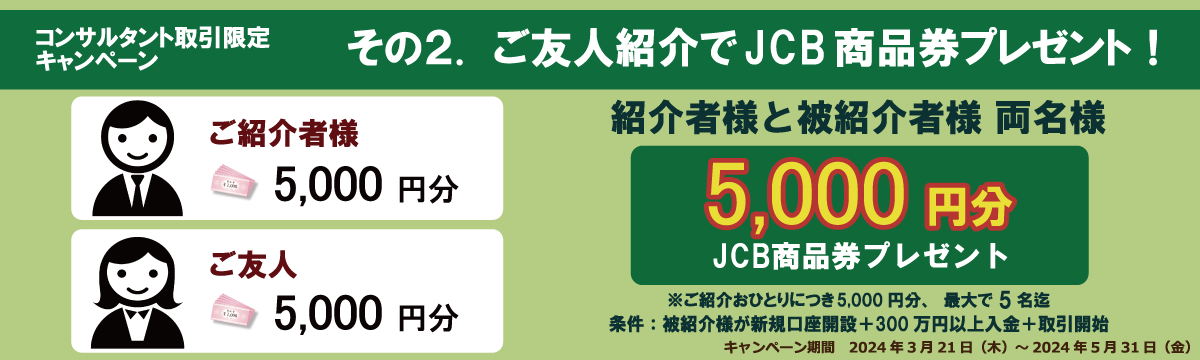

新規口座開設キャンペーン開催中