先物取引に係る雑所得等の課税の特例

個人が「デリバティブ取引」を行い、年間の損益を通算して益金となった場合には、その決済をおこなった日の属する年分の所得として、他の所得と合算しない「申告分離課税」により課税されます。

1.制度の適用対象となる先物取引の差金決済の範囲

制度の適用対象となる先物取引の差金決済の範囲は、次のとおりです。

(1)商品先物取引の決済(受渡が行われたものを除く)

(2)金融先物取引の決済(受渡が行われたものを除く)

(3)FX取引(取引所取引、店頭取引)の決済

(4)CFD取引(取引所取引、店頭取引)の決済

上記の取引による損益を合算した上で申告を行います。

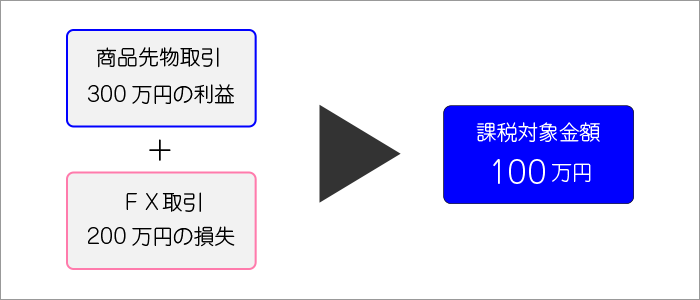

例えば、商品先物取引で300万円の利益が発生し、FX取引で200万円の損失が発生していた場合、課税対象金額は合算した結果の100万円です。

2.申告分離課税の税率

申告分離課税の税率は次のとおりです。

・所得税15%

・地方税5%

・復興特別所得税0.315%

(注) 平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税を併せて申告・納付することになります。

例えば、課税対象金額が100万円の場合には、15万円の所得税、5万円の地方税、3,150円の復興特別所得税が課税されます。

3.課税期間

課税期間については次のとおりです。

・個人・・・1月1日から12月31日

・法人・・・会計年度

個人が「デリバティブ取引」を行った場合、その課税期間は1月1日から12月31日までを1年としています。一方、法人の場合は会計年度が課税対象期間となります。

4.損益通算について

損益通算については次のとおりです。

個人がデリバティブ取引を行い、年間の損益を通算して損金だったとしても、他の所得と損益通算することができません。また、他の所得で発生した損失を、先物取引に係る雑所得等の金額と損益通算することもできません。

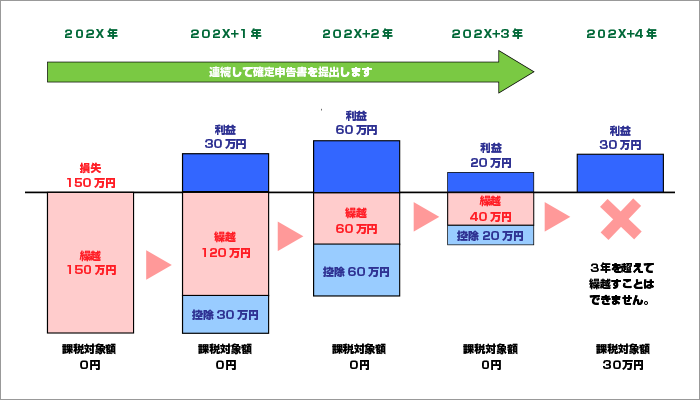

その代わり、先物取引に係る雑所得等の損失金額は、翌年以後3年間の繰り越し控除が認められています。

▼繰越控除を受けるためには損失の確定申告をしておくことが必要です

繰越控除の適用を受けるためには、損失が生じた年分の所得税についての確定申告書が提出済みで、その損失に関する計算明細書等の書類が添付されていたことが条件になります。

また損失が生じた年以降も連続して確定申告がおこなわれていることも必要です。

※つまり、損失でも利益でも確定申告の手続きを毎年しておかないと、いざという時に繰越控除の適用を受けられない場合がある、ことになります。

5.デリバティブ取引における所得の計算

個人がデリバティブ取引を差金等決済したことにより生じた売買差損益金から手数料などの必要経費を差し引いたものが課税対象所得の金額です。

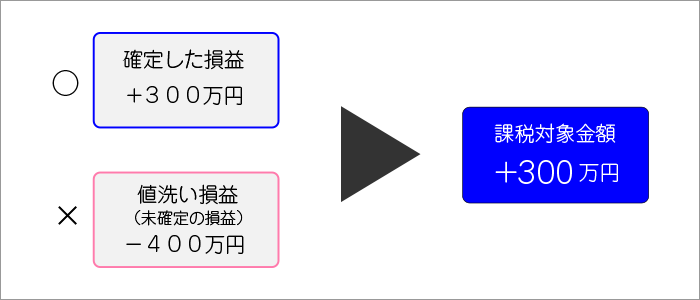

決済をした取引によって生じた損益のみが対象となりますので、決済をしていない取引の含み損益(値洗い損益)については課税対象になりません。

従って、差金等決済にて確定した損益が「+300万円」、決済していない取引の含み損益(値洗い損益)が「-400万円」の時の課税対象金額は「+300万円」です。

▼

実質的には益金になっていない場合でも決済の仕方しだいでは大きな税金を課せられてしまうこともあるので、デリバティブ取引による課税対象所得が今年はどのくらいになるのか、年末までに確認しておく必要があります

6.法人のデリバティブ取引に係る税務について

法人のデリバティブ取引に係る税務については次のとおりです。 法人が行ったデリバティブ取引の損益には法人税が課されます。

(1)差金等決済による損益

デリバティブ取引の差金等決済を行ったことによる損益は、当該差金等決済を行った日の属する事業年度に算入します。デリバティブ取引に係る手数料などの経費は、その支払を行った日の属する事業年度の損金の額に算入することができます。

(2)期末において未決済のデリバティブ取引に係る損益相当額

期末において決済されていない取引については期末時点で決済を行ったものとみなし、そこで発生する損益相当額はその事業年度の損益金に算入します。この場合の損益相当額は、事業年度終了日における市場の終値(帳入値段)等で決済したこととして計算します。また、期末に計上した損益相当額は、翌期首において戻入れ処理を行います。

(3)ヘッジ会計を利用している場合の繰延ヘッジ

法人がヘッジ(対象の資産を相殺する、または資産の価格変動を回避する)目的でデリバティブ取引を利用する場合、会計上でヘッジ会計が認められている法人であれば、ヘッジ対象の資産の価格変動とヘッジ手段(デリバティブ取引)による損益を同一会計期間で処理することで両者の損益を相殺することが可能です。

詳細は税務署または税理士にご相談下さい。