株式・FX・商品情報

グローバル製造業PMIとエコノミックサプライズ指数から市場を見る!

- 2018/06/29

- 欧州タイム

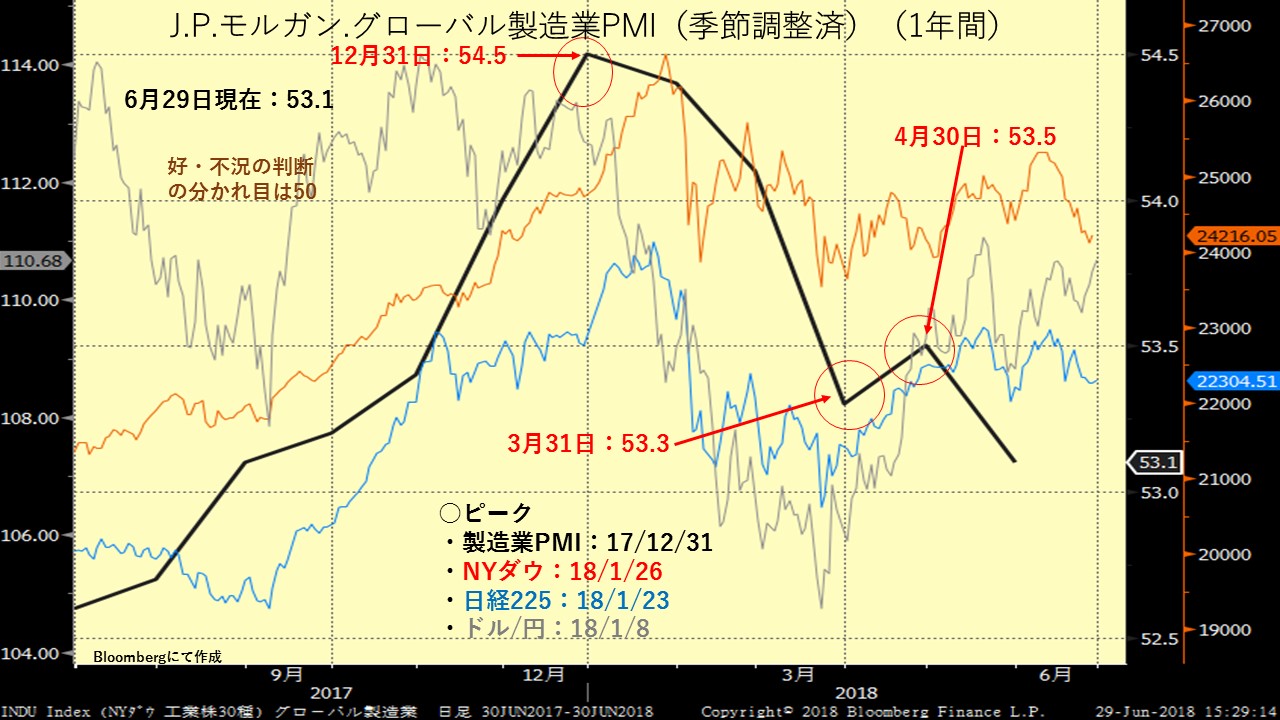

★J.P.モルガン.グローバル製造業PMI(季節調整済)

PMI(購買担当者景気指数)とは、景気の方向性を示す経済指標で速報性の高さから金融市場で注目されている。企業の購買担当者に新規受注や生産、雇用の状況などを聞き取り、景況感についてアンケート調査した結果を指数化したものである。50を判断の分かれ目としてこの水準を上回る状態が続くと景気拡大、逆に50を下回る状態が続くと景気減速を示す。

グローバル製造業PMIは、先進国や新興国を含めた世界全体の景気度合いを計る指標として注目されている。

また、英国の金融情報・調査会社のIHSマークイットが独自にまとめたPMIがある。

『グローバル製造業PMI』は、昨年17年12月31日54.5がピークとなり景気拡大の勢いが鈍化し、今年に入ってから指数は低下し続けていた。しかし、3月31日の53.3をボトムとして一旦は53.5まで回復基調となった。ただ、5月31日には再び下落し53.1へ低下したことで、世界的な景気の勢いは再び鈍化傾向となっている。現在は景気成長の節目である50を上回っており、景気拡大は鈍化しながらも継続している。米FRBが利上げを継続していることや、米国発の米中、米欧の貿易通商協議の先行き不透明感が強まっているほか、OPECの定時総会以降原油高となっている。そのため、製造業PMIが改善する材料は乏しい状況となっている。そのため、世界的に株価の上値の重石となり、上値の重い展開が予想される。

一方、『日米欧のマークイット製造業PMI』では、米国は昨年6月30日時点がボトムとなり、その後若干の調整をしながらも上昇基調を継続していたが、直近の製造業PMIは大きく下落した。FRBの利上げやドル高、そしてトランプ政権による米中・米欧などの貿易通商協議の不透明感が、企業の購買部担当者の景況感を悪化させている。欧州は昨年12月31日がピークとなり、下落基調が継続している。今年に入ってからユーロ高が続いていたことが大きな要因と思われるが、このところのユーロ高是正により先行きは戻り基調になりやすい。しかし、このところの米国との貿易協議が激化してきていることから、欧州の回復も不透明感が漂い始めている。日本は節目となる50を上回っているものの、欧米のような大きな動きはなく低位安定している。

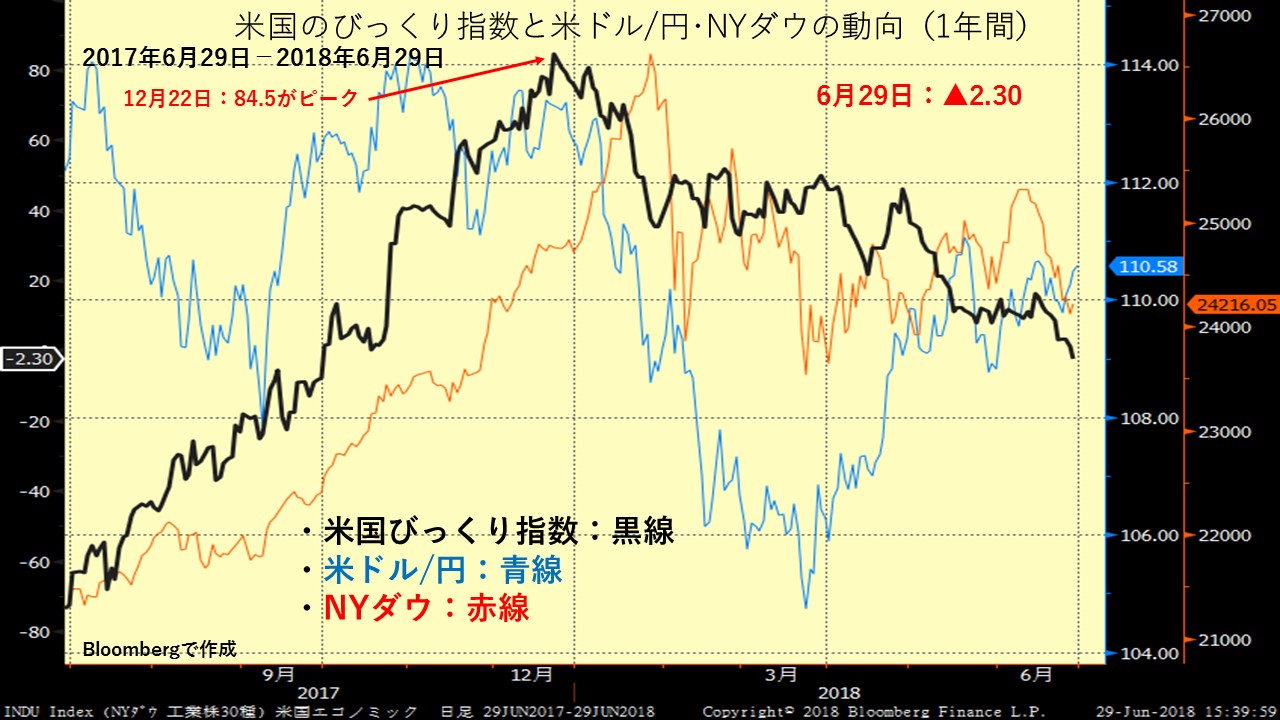

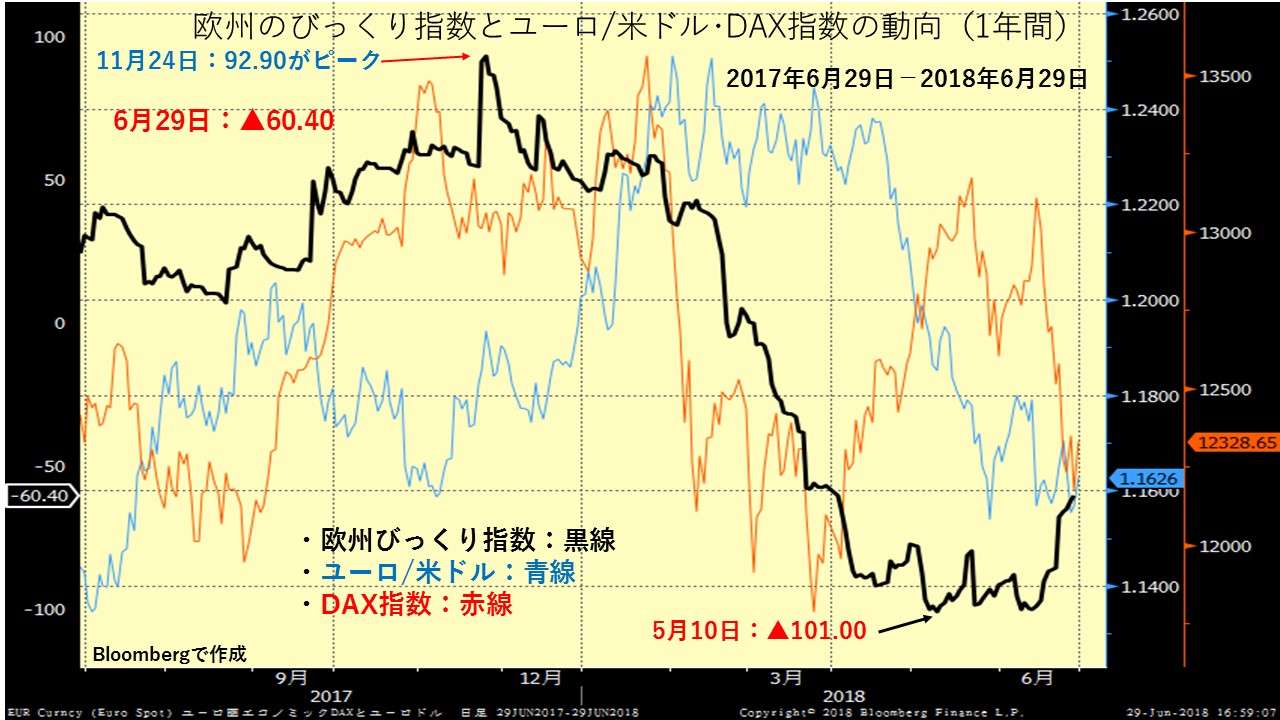

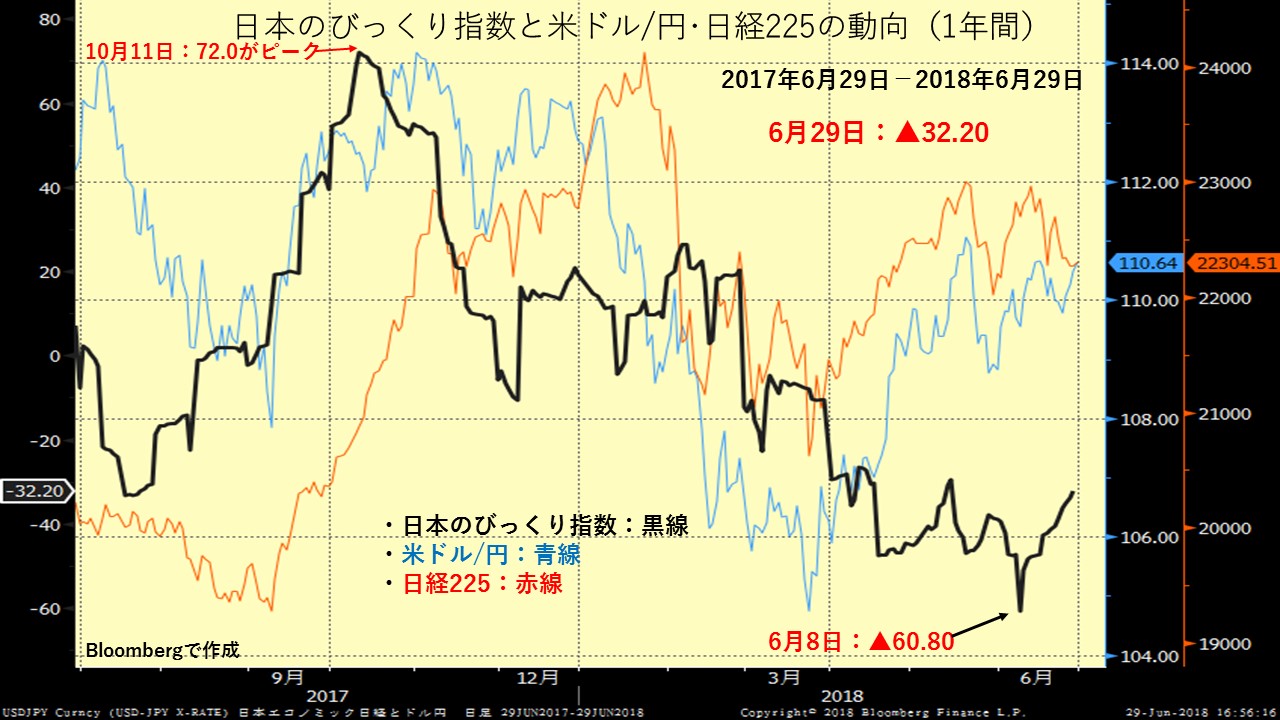

★エコノミック・サプライズ指数(びっくり指数)

シティグループが算出しているエコノミック・サプライズ指数(びっくり指数)は、各種経済指標と事前予想との食い違い(かい離幅)を指数化し、ゼロ(予想通り)を挟んで、上下(プラス・マイナス)で示した指数である。雇用や生産などの各種経済指標が事前の市場予想と比べてどうだったかを指数化したもので、実績が予想を上回れば指数は上昇、逆に下回れば下落する仕組みとなっている。

この指数は市場の期待値に対して上回るものが多いのか、それとも下回るものが多いのかを示す指数である。市場の期待値に対して上回る指標が多ければ当然に株価や通貨が高くなりやすい。一方で、市場の期待値を下回り続けると、市場参加者が景気の先行き懸念が生じることから、遅行して株価や通貨などが下落しやすい。

先進10カ国と新興国のびっくり指数は、6月20日の▲32.40から改善し、6月29日時点では▲28.80となった。ただ、マイナス圏にあることから経済指標は市場予想を下回る結果が多い。新興国のびっくり指数は資源価格が上昇したことなどから、今年に入ってから市場予想を上回る結果となっていたが、3月15日+39.50がピークとなり、その後は急速な下落基調だったが、持ち直しの兆しが出始めている。また、先進国10カ国のびっくり指数も昨年12月24日をピークとして下落基調が続いていたが、新興国同様に戻り基調となってきた。直近では全面ドル高となっていることで、他の先進国への経済指標の持ち直しがけん引し始めている可能性が高い。

米欧日のびっくり指数では、日欧のびっくり指数はドル高・円安・ユーロ安の恩恵もあり、市場予想を上回る指数が多くなってきている。一方で、唯一プラス圏にあった米国は金利高、ドル高などが景気へボディーブローとなってきている。また米国内ではインフレが高まってきていることも景気の足かせとなってきた。特にトランプ政権が中国や欧州との間で関税賦課の応酬激化の様相となっていることも、先行き不安から企業マインドや消費マインドなども収縮してきている。7月6日から輸入品に関して賦課関税がかかることになるが、実際に関税がかけられる事態になると、より米国内の景気減速感が強まりかねない。

日欧のびっくり指数は持ち直してきているものの、びっくり指数は先行指数となることから株価はまだ上値の重い展開となっている。一方で、米国の一人負けとなっており、徐々にびっくり指数もマイナス圏に入ってきていることで、米国内の景気の鈍化を意識してNYダウが上値の重い展開となってきた。現在は主要通貨に対してドル高となっているが、このままびっくり指数が低下するようなら、徐々にドル売りが強まる可能性も出てきた。トランプ政権が中国や欧州への過激な通商協議も落としどころを見つけないと、トランプ政権自体が墓穴を掘ることになりそうだ。

新規口座開設キャンペーン開催中