逆イールドから順イールドに戻った米国債は何を示す

2019年10月30日

皆さん、おはようございます。ファイナンシャルプランナーのワイワイです。

いよいよ今晩はFOMC、政策金利の発表ですね。

現行の1.75-2.00%から0.25ポイント利下げされた1.50-1.75%に引き下げられるとの予測をしているアナリストが多いようです。

利下げが実施された際に大きな影響を受けやすい債券市場の反応は複雑な状況になっています。

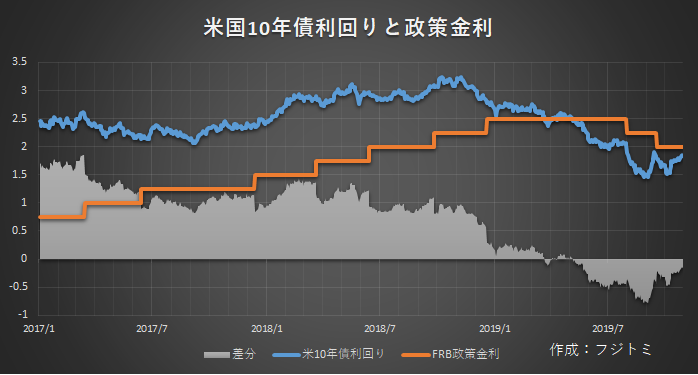

米国10年債利回りと政策金利

今年に入ってからすでに2回、利下げが実施されています。10年債利回りが下落し始めたのは2018年10月以降のことでした。

政策金利との位置関係をみると政策金利よりも10年債利回りの方が高い状況が続いていましたが、利下げが話題になり始めた春ごろからは政策金利よりも10年債利回りの方が低いという状況が続いていました。

8月頃になると短期債よりも長期債利回りの方が低い逆イールドが発生するようになりましたが、9月以降は債券利回りが乱高下することが多くなり、つい先日、イールドカーブは順イールドに戻ってしまいました。

イールドカーブが順イールドから逆イールドに入れ替わることに関しては色々な仮説があるのですが、今回は「純粋期待仮説」で考えてみます。

純粋期待仮設の考え方によると、投資家が最初から長期債を運用する場合と、短期債の運用を繰り返して長期運用する場合で得られる結果は同じであるため、長期金利の水準は短期金利の予想に依存するという考え方です。

例えば、今年の利回りが5%で来年の利回りが10%だったとすると2年ものの利回りは7.5%になるはずです。

また、今年の利回りが5%で来年の利回りが0%だったとすれば2年ものの利回りが2.5%になってしまいます。

この考え方が有効なのであれば、市場が考える今後の政策金利についてある程度読み解くことができます。

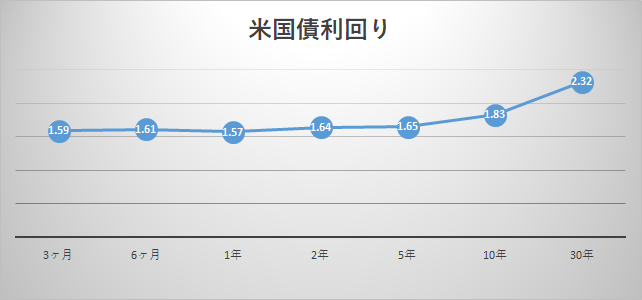

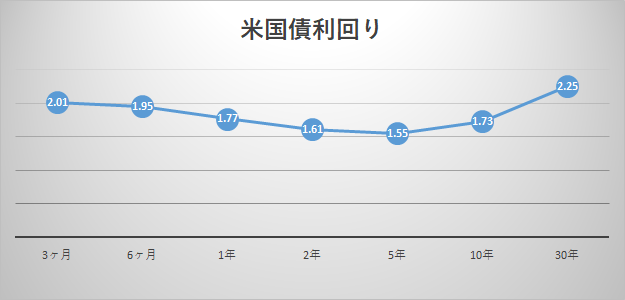

10月30日、14:47現在の米国債利回りはご覧のようになっています。

米国債利回り(10月30日14時47分現在)

出典:Bloomberg

本日発表されるであろう利下げのあとは追加利下げされないだろうとの考えが多いのか

1年ものから5年ものまで利回りはほとんど変わりません。

8月頃のイールドカーブと比べると明らかに形が異なります。

8月8日時点での米国債利回りはご覧のようになっていました。

米国債利回り(8月8日時点)

出典:Bloomberg

2カ月も経過していませんが、ずいぶんと形が変化しましたね。

余程のサプライズがない限り、今晩の0.25ポイント利下げとなるのでしょうが、その先の政策金利はどうなっていくのか。予想が立たないからフラットという考え方できます。

イールドカーブが示すように今回で利下げはひとまず終了なのか、それともこの後変化が生じるのか。

どうなっていくでしょうね。

FOMC政策金利の発表は日付が変わった10月31日午前3時の予定です。

睡眠不足にはご注意を。。。

このコメントは編集者の個人的な見解であり、内容を保証するものではありません。また、売買を推奨するものでもございません。ご了承ください。

参考文献:

・米国債利回り-Bloomberg

https://www.bloomberg.co.jp/markets/rates-bonds/government-bonds/us

・金融資産運用設計-FPテキスト平成29年度-日本FP協会

新規口座開設キャンペーン開催中