米国における住宅ローン利回りと延滞率

2018年12月21日

皆さん、おはようございます。ファイナンシャルプランナーのワイワイです。

昨日のFOMCで0.25%の利上げが実施されたもの来年以降の利上げ回数はこれまでの3回から2回がメインシナリオになり、今後の景気減速が気になるところです。

庶民的感覚で言うと金利の変動により住宅ローン金利がどうなってしまうのか。とても気になります。

下のグラフは米国における住宅ローンの30年間固定金利の推移です。

※出典:Federal Reserve Economic Data

アメリカで信用力が落ちるサブプライムな人達に住宅ローンの貸付を始めたのが2004年ごろで、これが不良債権化したのが2007年末から2009年頃にかけてです。この頃住宅ローン金利は6%前後で推移していました。

その後、サブプライム問題からリーマンショックが起き、世界的な景気後退になりました。震源地であるアメリカでも政策金利が引き下げられ2009年にはアメリカでも0.25まで引き下げられました。

政策金利が0.25%まで引き下げられたので住宅ローン金利も3%台まで下がっていきました。どうやらアメリカにおける住宅ローン-30年固定金利平均の底は3%台前半なようです。

政策金利の引き上げは住宅ローンにも影響を及ぼしています。2018年に入ってから1%近く上昇し、2018年12月13日時点での平均金利は4.63%です。仮に30万ドルの借り入れがあったとすると年間13,890ドルの金利が発生することになります。けっこうな金額です。

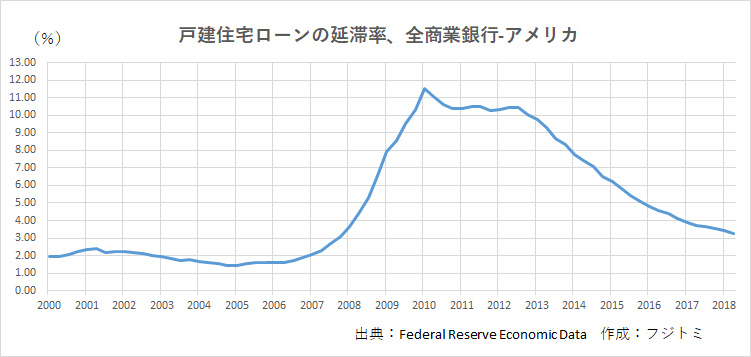

住宅ローンでもう一つ気になるのがどの程度の割合でローン返済が滞るのかです。

下のグラフはアメリカにおける戸建住宅ローンの延滞率です。

※出典:Federal Reserve Economic Data

2000年台前半にかけては1%から2%程度で推移していましたが、サブプライムが問題視され始めた2007年後半以降延滞率は上昇し、2009年以降10%を上回ってしまいました。

10%ということは、10件に1件は延滞する状況なので、貸出する商業銀行の担当者は大変だったと思います。

延滞率は2013年以降緩やかに下降し、2018年4月時点で3.24%まで回復しました。住宅ローンの延滞率が上昇し始めると不良債権が増加し、経済全体にも大きな影響を及ぼします。来年はアメリカ国民にとってどのような年になるのでしょうね。

今日は、アメリカにおける住宅ローン金利と延滞率についてのお話しでした。

このコメントは編集者の個人的な見解であり、残念ながら内容を保証するものではありません。また、売買を推奨するものでもございません。ご了承ください。

参考文献:

・FRED

https://fred.stlouisfed.org/

新規口座開設キャンペーン開催中