株価と為替相場の推移と投資戦略について

2018年03月30日

はじめに来年度の相場動向を占う上で、今一度、今年度の株価と為替の推移を俯瞰的に振り返りたいと思います。

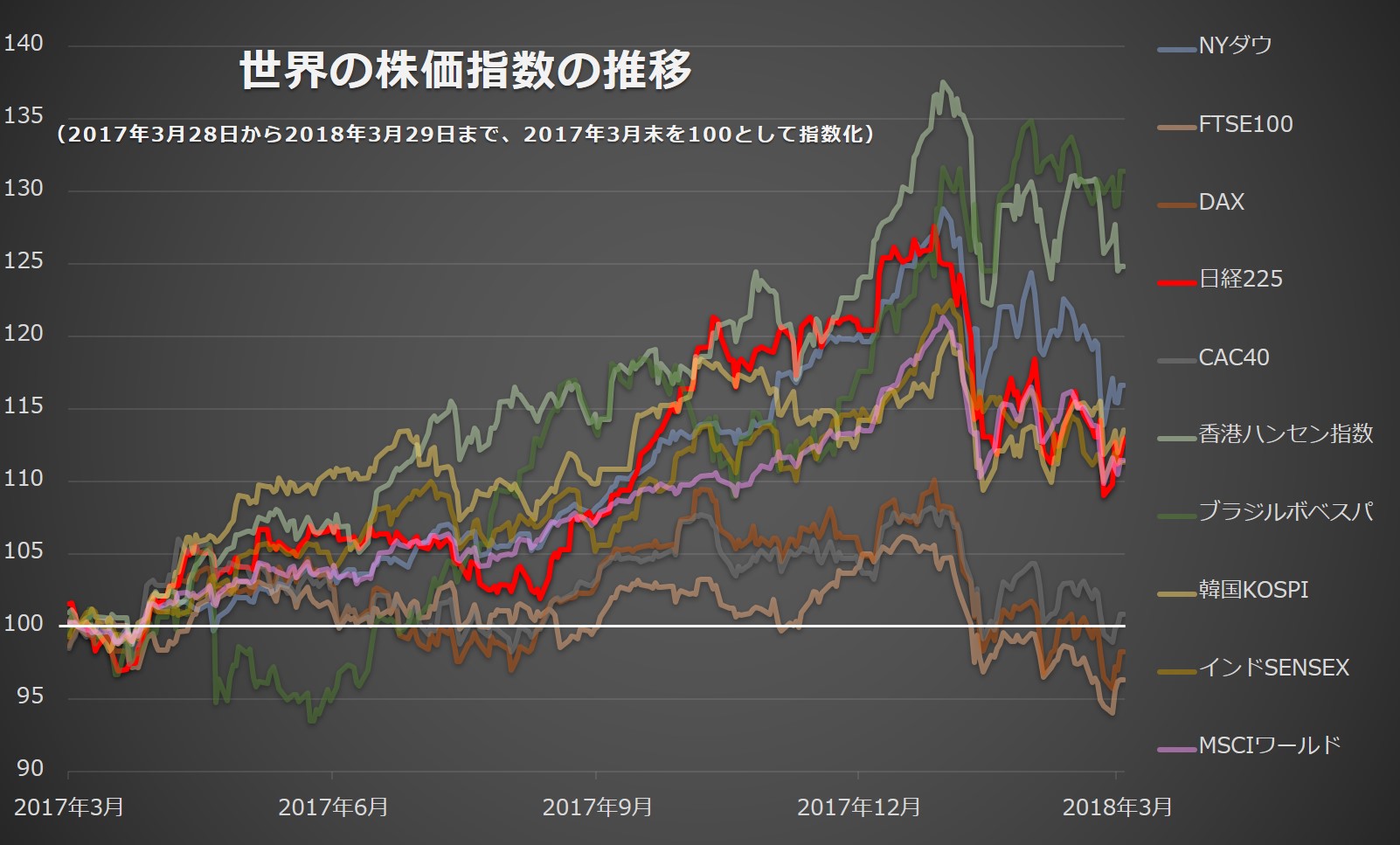

まず、下のチャートは世界の株価指数の動向で、2017年3月末を100として指数化して示したものになります。

※Bloomberg.L.Pのデータを元にフジトミが作成

日経225は昨年3月末の終値は18909.26でしたので、そこから比較すれば現在は約13%程度の上昇となっています。

ちなみに、最も上昇しているのは、ブラジルボベスパで30%以上、香港ハンセン指数は25%程度の上昇となっています。

逆に、昨年3月末比で下落しているのは、イギリスのFTSE100とドイツのDAX指数ですが、下落率はそれぞれ4%弱、2%弱です。

ピンク色のラインはMSCIワールドインデックスで、日本を含めた世界の先進主要23カ国の上場企業の加重平均株価になり、先進国の株式時価総額の約85%をカバーしている株価指数です。

このMSCIワールドインデックスをベンチマークと考えれば、現在の日経225は同程度の水準と考えられ、2月頭の米1月雇用統計後の株価の下落について、日経225の下落幅が大きかった要因は、「それまで(昨年秋以降)の上昇スピードが早かったため」という解釈もできそうです。

1月にIMFが発表した世界経済見通しで、世界の経済成長率は2018年と2019年は前回から0.2%上方修正され3.9%となっています。

なお、世界のGDPの6割を占める先進国の中でのけん引役は、やはり米国で、経済成長率は2018年が2.7%(前回から0.4%上方修正)、2019年は2.5%(0.6%上方修正)されています。

政治リスクや地政学的リスクが気になりますが、来年度も世界的な景気は上向きで推移するものと考えられます。

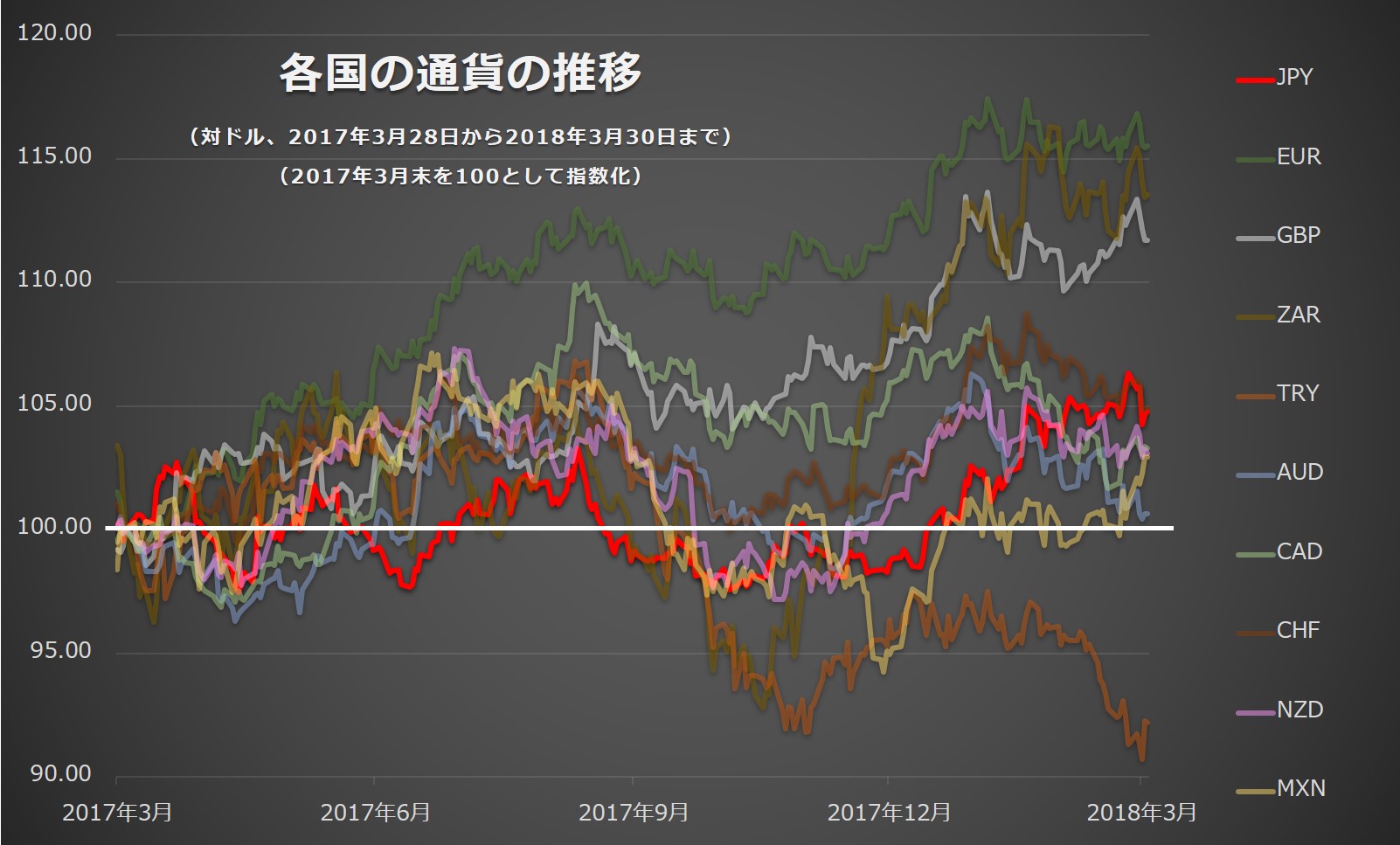

次に為替です。

下のチャートは、各主要通貨のドルに対する推移について、昨年3月末を100として指数化したもので、上に行くほどその通貨が強く(ドルが弱く)、逆に下に行くほどその通貨が弱い(ドルが強い)ことを示しています。

※Bloomberg.L.Pのデータを元にフジトミが作成

日本円については、昨年3月末時点の米ドル/円が111円台半ばでしたので、現在は5%弱上昇している(円高になっている)ことになります。

なお、昨年末からの円高要因は主に政治リスクや地政学リスクによる円買いだと考えられます。

また、昨年秋から大きく上昇しているのが、ZAR(南アフリカランド)ですが、これは汚職疑惑が相次いだズマ大統領の辞任と、ズマ大統領辞任に伴うラマポーザ新大統領の就任による政治への期待の高まりが最大の原因となります。

逆に、大きく下落しているのがトルコリラです。トルコは政策金利が8%と高く、トルコリラは高金利通貨としてFX市場においても人気がありますが、やはり政治リスクが高いと考えられます。

それから、ドルに対して大きく上昇しているのが、欧州のユーロとポンドです。当然ながら、日本円よりも強かったわけです。

株価指数はやや弱めだったものの、ユーロが対ドルで上昇しているという観点から、ドル建てでは欧州の株価指数は上昇していたことになります。

報道などでは、ドル円レートに注目が集まるため、「円高」や「円安」など一般的にドルと円の強弱について報じられていますが、世界中の通貨を順位づけしてみると、ドル円において「円高」でも、実は、円もドルも他の通貨に比べれば弱くて、その弱い2つの通貨で比べれば円がドルより強いなんてことや、逆にドル円において「円安」でも、日本円も米ドルも他の通貨に比べればもの凄く強いのに、円安なんて表現になっていることは茶飯事です。

ドル円だけではなく、幅広い通貨から今後強くなりそうな通貨と弱くなりそうな通貨を組み合わせて投資を考えるというのも1つだと思います。

このコメントは編集者の個人的な見解であり、残念ながら内容を保証するものではありません。また、売買を推奨するものでもありません。ご了承ください。

新規口座開設キャンペーン開催中